東京証券取引所の再編

東京証券取引所(東証)は、2022 年4月、市場区分のコンセプトの曖昧さや企業価 値向上の動機付けの不十分さを踏まえて、5つあった上場市場を3つに再編しました。

【再編前】 市場第一部、市場第二部、マザーズ、JASDAQスタンダード、JASDAQグロース

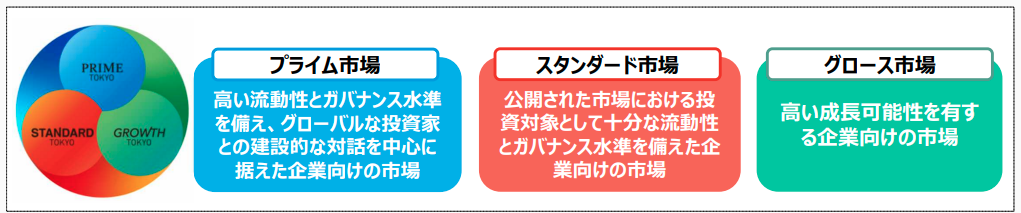

【再編後】 プライム、スタンダード、グロース

<新市場区分のコンセプト>

出典:資本コストや株価を意識した経営の実現に向けた対応について

https://www.jpx.co.jp/equities/follow-up/nlsgeu000006gevo-att/mklp770000007bcn.pdf

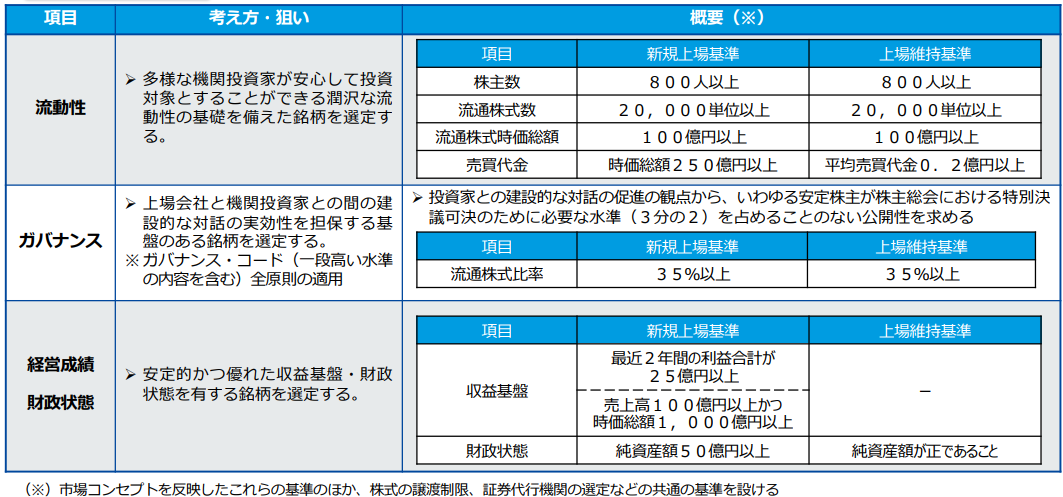

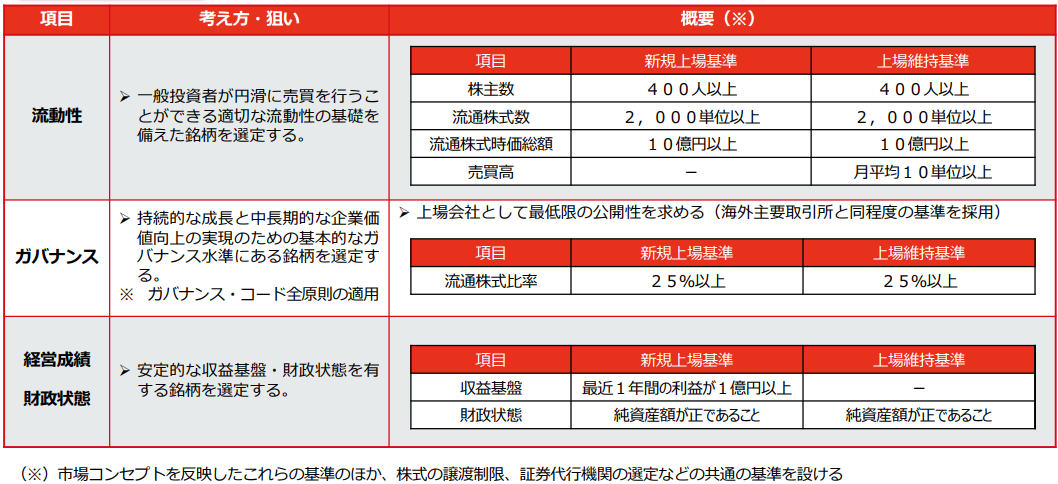

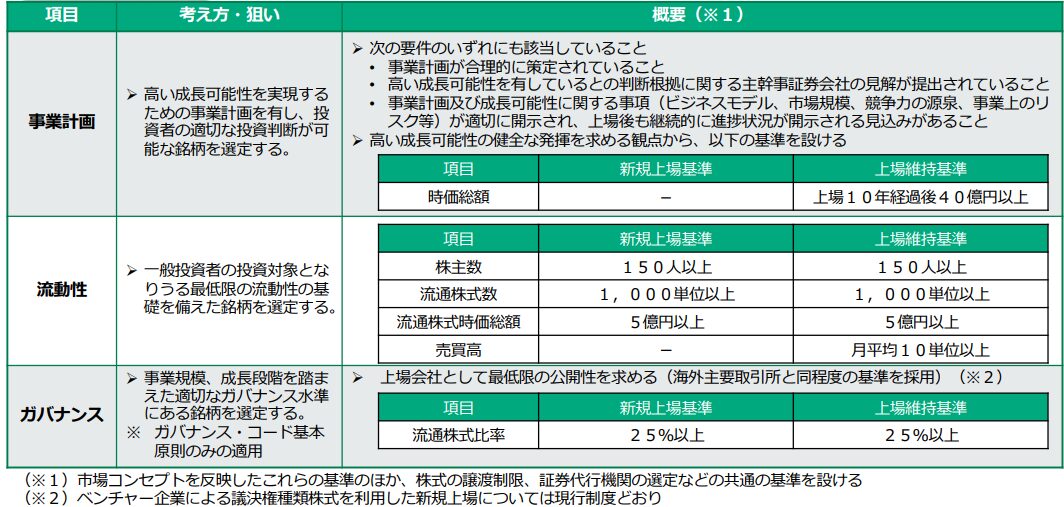

また、再編にあたっては、株主数の他、流通株式比率や流通株式時価総額など新たな基準が設けられました。具体的な基準は次の通りです。

プライム市場

<コンセプト>

- 多くの機関投資家の投資対象となるのにふさわしい時価総額(流動性)

- より⾼いガバナンス⽔準の具備と投資家との建設的な対話の実践

- 持続的な成⻑と中⻑期的な企業価値の向上への積極的な取組み

<上場基準の概要>

スタンダード市場

<コンセプト>

- 公開された市場の上場会社にふさわしい時価総額(流動性)

- 上場会社に期待される基本的なガバナンス⽔準の具備

- 持続的な成⻑と中⻑期的な企業価値の向上への積極的な取組み

<上場基準の概要>

グロース市場

<コンセプト>

- 公開された市場の上場会社にふさわしい時価総額(流動性)

- 上場会社に期待される基本的なガバナンス⽔準の具備

- 持続的な成⻑と中⻑期的な企業価値の向上への積極的な取組み

<上場基準の概要>

出典:https://www.jpx.co.jp/equities/improvements/market-structure/nlsgeu000005mhh3-att/Criteria_jp.pdf

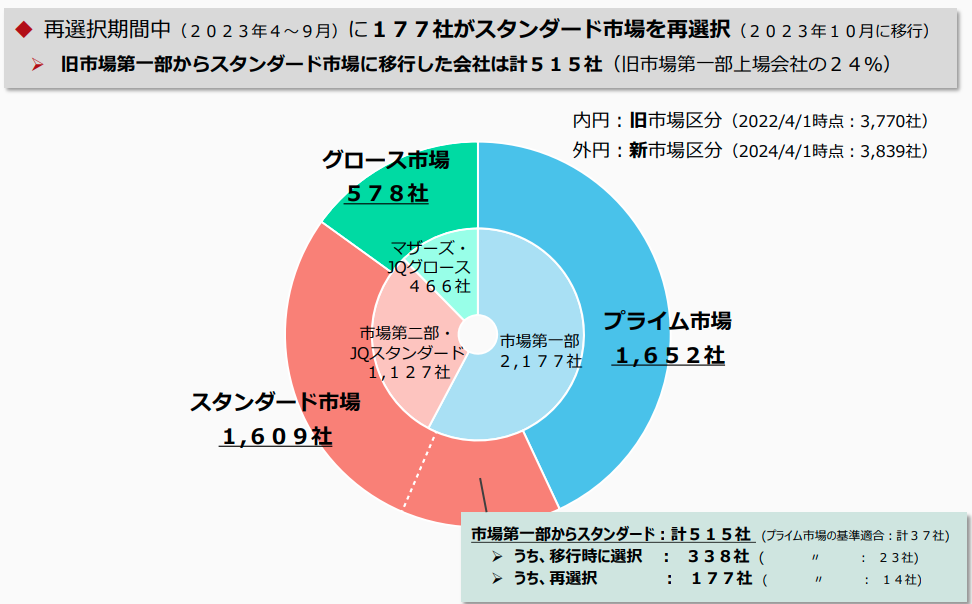

市場再編の結果

市場再編の過程で市場第一部からスタンダード市場に上場市場の変更を選択された企業もありますが、市場第一部2,177社の約76%にあたる1,652社が、再編後のプライムに移行しています。

https://www.jpx.co.jp/equities/follow-up/nlsgeu000006gevo-att/mklp770000007bcn.pdf

ちなみに、日本には4つの証券取引所が存在します。日本の上場企業の大半は東証に上場していますが、東証以外にも名古屋証券取引所(名証)、福岡証券取引所(福証)・札幌証券取引所(札証)があります。

以前は大阪証券取引所(大証)もあったのですが、2013年1月に東証と大証が経営統合して、大証はなくなっています。そのとき日本取引所グループという持株会社の傘下として、当時の東証・大証それぞれの強みを活かす形で、現物株式は株式会社東京証券取引所、デリバティブ取引は株式会社大阪取引所が扱うように再編されました。

資本コストや株価を意識した経営の実現に向けた対応

この東証の市場再編は「上場会社の企業価値向上へ寄与すること」が目的とされています。そして、「東証においては、⾦融資本市場、ひいては⽇本経済の活性化に向けて、3つの市場区分の特性を活⽤して、上場維持基準への抵触の懸念のない上場会社に対しても、資本コストを意識した経営の推進など、中⻑期的な企業価値向上に向けた⾃律的な取組の動機付けとなる枠組みづくりを進めていくべきである」ともされています。

これらを背景にして、2023年3月から、東証はプライム市場及びスタンダード市場の全上場企業に対して、「資本コストや株価を意識した経営の実現に向けた対応」を要請しており、その要請内容は次の通りです。

対象

プライム市場・スタンダード市場の全上場会社が対象です。

対応

資本コストや株価を意識した経営の実現に向けて、以下の一連の対応について、継続的な実施をお願いいたします。

- 現状分析

・自社の資本コストや資本収益性を的確に把握

・その内容や市場評価に関して、取締役会で現状を分析・評価 - 計画策定・開示

・改善に向けた方針や目標・計画期間、具体的な取組みを取締役会で検討・策定

・その内容について、現状評価とあわせて、投資者にわかりやすく開示 - 取組みの実行

・計画に基づき、資本コストや株価を意識した経営を推進

・開示をベースとして、投資者との積極的な対話を実施

※毎年(年1回以上)、進捗状況に関する分析を行い、開示をアップデート

「現状分析」にあたってのポイント・留意事項

現状分析に用いる指標の例

どの指標を用いるかについて一律の定めはありませんが、投資者ニーズ等を踏まえ、ご検討くださいと説明されており、例示は次の通りです。なお、資本コストは、現状分析を目的として把握をお願いするものであり、必ずしも精緻に算出していただくことが目的ではないと補足されています。

資本コスト

- WACC (負債-株式の加重平均資本コスト)

- 株主資本コスト (投資者の期待リターン) など

資本収益性

- ROIC(投下資本利益率)

- ROE(自己資本利益率)など

市場評価

- 株価・時価総額

- PBR(株価純資産倍率)

- PER(株価収益率)など

分析・評価の観点とポイント

資本コストを上回る資本収益性を達成できているか、達成できていない場合には、その要因

- 資本収益性の分析・評価にあたっては、WACCとの比較でROICを、株主資本コストとの比較でROEを利用することなどが考えられます。

- また、全社での分析・評価に加えて、事業セグメントごとにROIC等を算出して、資本収益性の分析・評価を実施することも考えられます。

資本コストを上回る資本収益性を達成できていても、たとえばPBRが1倍を割れているなど、十分な市場評価を得られていない場合には、その要因

- 資本コストを上回る資本収益性を達成できていても、PBRが1倍を割れているなど十分な水準に達していない場合には、成長性が投資者から十分に評価されていないことが示唆されます。

- PBR・PER等は、時系列の変化や、同業他社との比較などの観点でも、自社の現状について分析・評価することが考えられます。

「計画策定・開示」にあたってのポイント・留意事項

開示が期待される項目

現状評価

- 「現状分析」で実施した 現状分析」で実施した自社の資本収益性や市場評価に関する分析・評価 自社の資本収益性や市場評価に関する分析・評価について、投資者にわかりやすい形で について、投資者にわかりやすい形で

示すことが期待されます。 - 資本コストの数値自体の開示は必ずしも求められませんが、自社の資本コストについての考え方、計算手法など

算出の背景にある考え方などについて説明することが考えられます。 - また、資本収益性や市場評価に関しては、単年だけではなく、複数年など一定期間の状況を分析・評価すること

が考えられます。

方針・目標

- 資本収益性や市場評価に関して、改善に向けた方針や、具体的な目標について、投資者にわかりやすい形で示すことが期待されます。

- 目標とする指標は、自社の状況を踏まえて設定してください。なお、目標の設定に当たっては、具体的な到達水準・到達時期を示す方法のほか、目指すレンジを示す方法や、ROEやEPS(1株当たり利益)の成長率など変化率のトレンドを示す形も考えられます。

- PBR1倍割れは、資本コストを上回る資本収益性を達成できていない、あるいは、成長性が投資者から十分に評価されていないことが示唆される1つの目安と考えられます。他方で、既に1倍を超えている場合でも、更なる向上に向けた目標設定を行うことが考えられます。

- 現状の資本収益性や市場評価について、既に十分な水準が実現しており、改善の必要がないと考える場合には、改善に向けた方針や目標に代えて、その旨を示すことが考えられます。

開示の形式

- 改善に向けた方針や目標、具体的な取組みや実施時期の開示にあたって、開示を行う書類・フォーマットの定めはありませんが、たとえば、経営戦略や経営計画、決算説明資料、自社ウェブサイト、上場維持基準の適合に向けた計画などの中で示すことなどが考えられます。

- なお、いずれの形式で開示をしている場合でも、投資者における把握のしやすさという観点から、開示を行っている旨やその閲覧方法(ウェブサイトのURLなど)について、コーポレート・ガバナンスに関する報告書の「コーポレートガバナンス・コードの各原則に基づく開示」の記載欄への記載をお願いいたします。

「取組みの実行」「アップデート」にあたってのポイント・留意事項

投資者との積極的な対話

- 「計画策定・開示」を行った後は、計画に基づき、資本コストや株価を意識した経営を推進するとともに、株主との対話に関するコーポレートガバナンス・コードの原則を踏まえつつ、開示をベースとして、海外投資家を含む投資者との積極的な対話を実施していくことが期待されます。

継続的なアップデート

- 「計画策定・開示」の実施後も、毎年(年1回以上) 、これまでの取組みや成果の状況に関する分析を行ったうえで、開示のアップデートをお願いいたします。

- 開示のアップデートにあたっては、これまでの取組みの状況や目標の達成に向けた進捗状況、投資者との対話の状況、目標や取組みに変更がある場合にはその内容について、投資者にわかりやすく示すことが期待されます。

東証からのプレッシャー

この要請により、上場各社は自社の資本コストや資本収益性を把握し、その内容を分析・評価したうえで、改善に向けた計画を策定・開示することになりました。

また、その後も随時アップデートしていくことも必要になりました。

特に東証から示された対応のポイントの中で言及された「PBR1倍割れ」の企業の皆様におかれては対応に苦慮されたことは想像に難くありません。実際、2024年11月に東証は「投資者の目線とギャップのある事例」として、ダメな開示例を公表しています。この資料上の表現としては「投資者の目線とギャップのある事例」という穏当な表現になっていますが、実際は悪い例を公表することで、企業側にショックを与えて改善を促したいのでしょう。

これを見たとき「あ、東証ってこういう方法も取るんだな」と感じました。従来は企業の好事例を公表して、この好事例に近づけてくださいというメッセージの発信方法を選択される印象を持っていたのですが、まさか悪い事例を公表してくるとは、、、、、と妙に感心するとともに、確かにこれは効果的だろうなと感じました。

例えば2019年11月に東証が出している「コーポレート・ガバナンスに関する開示の好事例集」では、タイトルの通り好事例を集めた資料になっていますし、2021年2月に出されている「コーポレートガバナンス・コードの 全原則適用に係る対応について」においても、「開示例」として例示されているのは良い方の書きぶりです。

ですが、今回はあえて悪い例を公表することで、企業側にプレッシャーを与えてきているものと考えられます。

日本市場に参入している海外アクティビストは大幅増になっており、株主提案件数が年々増加しています。日本に参入しているアクティビストの数は2022年に68となり、2014年の8から約8倍となっています。大和総研の公表資料によると、2024年6月株主総会シーズンの株主提案数は113社と過去最高を更新し、アクティビスト投資家等の機関投資家による株主提案数は59社と前年61社に引き続き高水準で推移しています。また、2022年のアクティビストによる日本企業への株主提案件数は58件と過去最高を記録しています。これは2014年は4件でしたので、なんと14倍という増加ぶりです。

また、機関投資家の中には、代表取締役の選任に関する議決権行使基準の中で、PBR1倍、ROE8%という数値を挙げる動きも出てきました。上場会社は東証の要請に対応しなければ、議決権行使で反対票を投じられてしまいますので、そうなると今度はCGコード1-1①に基づく議決権行使結果の反対分析を行わねばならず、CGコード5-2についても容易にコンプライし難くなるという側面があります。

原則1-1.株主の権利の確保

上場会社は、株主総会における議決権をはじめとする株主の権利が実質的に確保されるよう、適切な対応を行うべきである。

補充原則1-1①

取締役会は、株主総会において可決には至ったものの相当数の反対票が投じられた会社提案議案があったと認めるときは、反対の理由や反対票が多くなった原因の分析を行い、株主との対話その他の対応の要否について検討を行うべきである。

原則5-2.経営戦略や経営計画の策定・公表

経営戦略や経営計画の策定・公表に当たっては、自社の資本コストを的確に把握した上で、収益計画や資本政策の基本的な方針を示すとともに、収益力・資本効率等に関する目標を提示し、その実現のために、事業ポートフォリオの見直しや、設備投資・研究開発投資・人的資本への投資等を含む経営資源の配分等に関し具体的に何を実行するのかについて、株主に分かりやすい言葉・論理で明確に説明を行うべきである。

補充原則5-2①

上場会社は、経営戦略等の策定・公表に当たっては、取締役会において決定された事業ポートフォリオに関する基本的な方針や事業ポートフォリオの見直しの状況について分かりやすく示すべきである。

最後に

東証がこういった株主や機関投資家のアクションの引き金を引いたという見方もあるようですね。その当否はともかく、低PBR企業はM&Aの対象になりやすいことは事実ですし、この要請が東証上場企業の価値を高めるきっかけになったことは間違いありません。また、この要請に伴う各社の動きを好感して東証に海外資金を呼び込んだ側面もあるでしょう。

企業内部の管理者としての視点では対応の大変さを感じざるを得ませんが、施策としてはポジティブな仕掛けだと私は捉えています。

ただ実務担当者は、東証の強力なプッシュと、対応に悩む経営者との板挟みになっているかもしれません。また、資本コストは業種・業界による違いも大きいので、設備産業などのみなさんはきっと苦労なさっているのではないでしょうか。

我々を取り巻く環境が変化している以上、もう東証の要請だから対応するという考え方自体から離れた方が良いのではないでしょうか。外部から要請されたから仕方なく対応するという意識から、自社の経営判断として、もっと自律的・積極的に対応するという意識に経営陣が切り替わるかどうかが重要で、これが本質的に対応できるかどうかのポイントになりそうですね。

我々は、今まで以上に株主や投資家の厳しい目線にさらされていることを理解しなければなりませんし、指標に振り回されず、本質的に自社の企業価値を向上させるためにどういう取り組みが必要かという目線に切り替えて対応策を練らなければならないと痛感させられます。これって企業を経営するうえでは当然の思考で、ある意味で原点回帰のようにも思えます^^

長くなってしまいましたが、また機会があれば、この東証の要請前後でPBR1倍割れ企業の数がどのように変化したのかも概観できればと思います。

今回はこのあたりで失礼いたします。

お読みいただき、ありがとうございました。